18.05.2026

Fisco

Istituzionale

Terzo Settore

Consulta 2026. Stivanello: “Premi sportivi, politiche di safeguarding e novità fiscali per i Comitati APS”

GLI INTERVENTI DELLA CONSULTA DEI COMITATI TERRITORIALI E DELLA CONFERENZA ORGANIZZATIVA DEI SETTORI TECNICI.

Zagarella, 17-19 aprile 2026.

di Biancamaria Stivanello

Area Giuridica fiscale ASI

Team ASI Sport&Fisco

Avvocato

La riforma dello sport è ormai alla vigilia dei tre anni dalla propria applicazione e l’impatto sulla gestione dei sodalizi sportivi è ancora significativo, richiedendo un continuo sforzo organizzativo e piena consapevolezza degli adempimenti. Alcune procedure sono ormai standardizzate e acquisite, ma permangono incertezze operative e questioni aperte: il trattamento dei rimborsi spese forfettari ai volontari, gli adempimenti e le funzionalità del RASD per la gestione dei co.co.co. sportivi (in alternativa ai canali ordinari), le autorizzazioni per i dipendenti pubblici, il regime dei premi interessato da continue e talvolta confuse modifiche normative, l’attuazione efficace delle politiche di safeguarding e, da ultime ma non meno importanti, le ricadute della nuova fiscalità del Terzo Settore (rilevanti non solo per i sodalizi con doppia veste ASD/APS ma anche per i Comitati territoriali) impongono di fare il punto sulle principali questioni applicative.

Tra i temi trattati nell’ambito della relazione svolta in occasione della Consulta 2026, particolare attenzione meritano i premi sportivi, le politiche di safeguarding e le novità fiscali per i Comitati APS.

Premi ai lavoratori sportivi: come comportarsi? L’attuale disciplina dei premi trova il proprio riferimento nell’art. 36, comma 6-quater, del D.Lgs. 36/2021 che, dopo l’abrogazione dell’art. 67, comma 1, lett. m), TUIR, ha ricondotto il regime delle somme erogate a tesserati, atleti e tecnici operanti nell’area del dilettantismo, a titolo di premio per risultati ottenuti in competizioni sportive o partecipazione a raduni nazionali e internazionali, alla disciplina dell’art. 30 del DPR 600/1973. I premi (che possono essere erogati da CONI, CIP, FSN, DSA, EPS, ASD e SSD) costituiscono per il percipiente reddito diverso, non sono soggetti a contribuzione, non concorrono alla formazione del reddito e sono assoggettati a ritenuta del 20% a titolo d’imposta, con rivalsa facoltativa, al momento dell’erogazione.

Attenzione però alla distinzione tra premio e compenso di risultato. Se infatti i premi sono corrisposti in dipendenza di un rapporto di lavoro, alla luce dei recenti orientamenti interpretativi dell’Agenzia delle Entrate (interpello n. 9/2025 e consulenza giuridica n. 14/2025), essi devono essere prudenzialmente tassati secondo il regime proprio del rapporto di lavoro (dipendente, assimilato o autonomo) e pertanto concorrono alla determinazione della soglia di franchigia previdenziale e fiscale del lavoro sportivo.

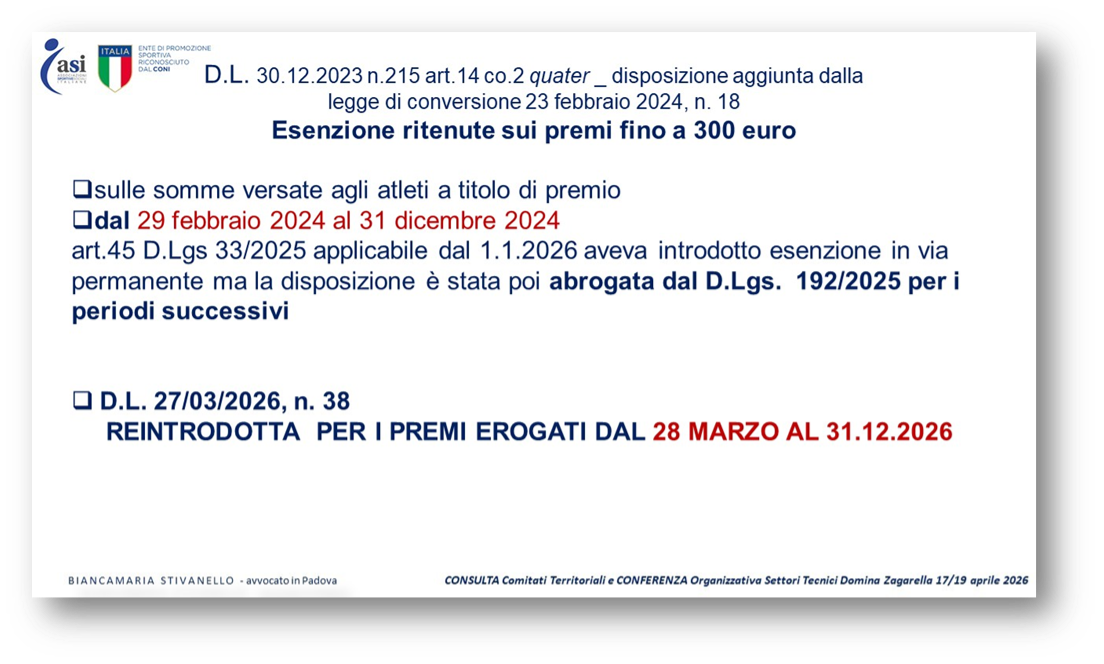

L’esenzione dei premi fino a 300 euro: facciamo chiarezza. Con il recente decreto fiscale (D.L. 27/03/2026, n. 38 – Disposizioni urgenti in materia fiscale ed economica) è stata ripristinata l’esenzione sui premi sportivi che non superano l’importo di 300 euro. Non si tratta di una novità assoluta, ma di una misura già introdotta in precedenza e successivamente interessata da numerosi interventi normativi e interpretativi che hanno generato notevole confusione tra gli operatori del settore. Prevista per la prima volta nel 2024, resa poi permanente ma successivamente abrogata prima della concreta applicazione e, da ultimo, reintrodotta per il 2026, l’esenzione risulta di fatto applicabile ad anni alterni. È evidente come tale disciplina “altalenante” sia stata determinata da esigenze di copertura finanziaria del provvedimento (la misura per il 2026 comporta infatti oneri stimati in 1.380.000 euro).

Nel continuo mutamento del quadro normativo è quindi fondamentale individuare correttamente le condizioni di spettanza dell’agevolazione, a partire dalle modalità di calcolo della soglia di esenzione e dal periodo di erogazione delle somme, per stabilire con certezza se il sodalizio sportivo sia tenuto o meno ad operare la ritenuta d’acconto e ad assolvere i relativi adempimenti.La disposizione che ha ripristinato l’esenzione per i premi di importo marginale ricalca sostanzialmente quella già introdotta in via temporanea per i premi erogati dal 29 febbraio al 31 dicembre 2024, stabilendo che sulle somme di cui all’art. 36, comma 6-quater, del D.Lgs. 36/2021, versate agli atleti partecipanti a manifestazioni sportive dilettantistiche, non si applica la ritenuta del 20% se l’ammontare complessivo delle somme non supera l’importo di 300 euro.

L’esenzione è riferita alle somme complessivamente attribuite dal sostituto d’imposta al medesimo soggetto. Pertanto:

- un atleta può percepire più premi esenti da ritenuta, anche superando cumulativamente il limite di franchigia, purché siano erogati da soggetti diversi;

- ogni ente o sodalizio sportivo può riconoscere più premi in esenzione, anche per importi complessivamente eccedenti, purché destinati ad atleti diversi;

- non è invece possibile usufruire dell’esenzione quando il premio o la somma dei premi erogati dal medesimo soggetto al medesimo atleta superi l’importo di 300 euro.

Attenzione: in caso di superamento del limite, le somme sono assoggettate integralmente alla ritenuta alla fonte, fin dal primo euro e non soltanto per la parte eccedente.

Dal punto di vista operativo, il soggetto erogante deve prestare particolare attenzione agli adempimenti formali. È consigliabile predisporre una ricevuta firmata dall’atleta o dal tecnico contenente i dati anagrafici, il riferimento all’evento sportivo, l’importo lordo del premio, l’eventuale ritenuta applicata e il netto corrisposto. La società che eroga il premio deve operare e versare la ritenuta a titolo d’imposta del 20%, a rivalsa facoltativa, entro il giorno 16 del mese successivo all’assegnazione del premio e presentare il modello 770. Nessun obbligo è invece dovuto nel caso di erogazione di premi esenti, non essendo operata alcuna ritenuta.

Safeguarding: individuare azioni concrete ed efficaci. La nomina del responsabile contro abusi, violenze e discriminazioni, prevista dalla Delibera CONI 25 luglio 2023 n. 255 in attuazione degli artt. 16 D.Lgs. 39/2021 e 33 D.Lgs. 36/2021, non rappresenta una scelta semplice per i sodalizi sportivi, chiamati ad adeguarsi alle politiche di salvaguardia finalizzate a prevenire e contrastare ogni forma di abuso, violenza e discriminazione nella pratica sportiva. L’obiettivo è garantire un ambiente sano, sicuro e inclusivo, proteggendo in particolare i soggetti vulnerabili e, in primis, i minori.

L’orientamento della recente giurisprudenza sportiva impone di valutare con crescente attenzione l’individuazione di una figura che rispetti requisiti di competenza, autonomia e indipendenza e che sia concretamente idonea a svolgere i delicati compiti affidati. Non si tratta quindi soltanto di individuare un nominativo da comunicare all’ente affiliante e da pubblicare secondo le modalità previste dal modello organizzativo, ma di compiere una scelta accurata e consapevole. Gli adempimenti in materia di safeguarding, infatti, non si esauriscono nella mera adozione formale e pubblicazione dei modelli e dei codici di condotta, ma devono essere concretamente attuati mediante azioni positive, comportamenti proattivi e costanti attività di monitoraggio e controllo, finalizzate a garantire l’effettiva prevenzione e il contrasto di ogni forma di abuso. I modelli devono inoltre essere adattati alle circostanze concrete e tenere conto dei rischi specifici del sodalizio, in relazione alle attività svolte, al numero dei tesserati e ai destinatari coinvolti: sono strumenti dinamici, non documenti da conservare in un cassetto.

Particolarmente importante risulta la formazione del responsabile safeguarding, degli istruttori, dello staff e dei dirigenti, chiamati a tradurre nella pratica quotidiana protocolli e misure di prevenzione. Non si tratta soltanto di nuovi oneri o maggiori responsabilità, ma soprattutto di un’opportunità di crescita per diffondere concretamente i valori che appartengono da sempre al movimento sportivo. L’efficace attuazione delle politiche di safeguarding può infatti rappresentare un valore aggiunto capace di migliorare immagine e reputazione del sodalizio sportivo, ferma restando la necessità di contrastarne utilizzi distorti, trasformandolo impropriamente in uno strumento di “caccia alle streghe” o di indebita interferenza nei rapporti tra tecnici, genitori e atleti. Non a caso i Principi emanati dall’Osservatorio CONI e le linee guida degli organismi sportivi richiedono di predisporre un efficace sistema sanzionatorio anche nei confronti del segnalante che agisca in mala fede.

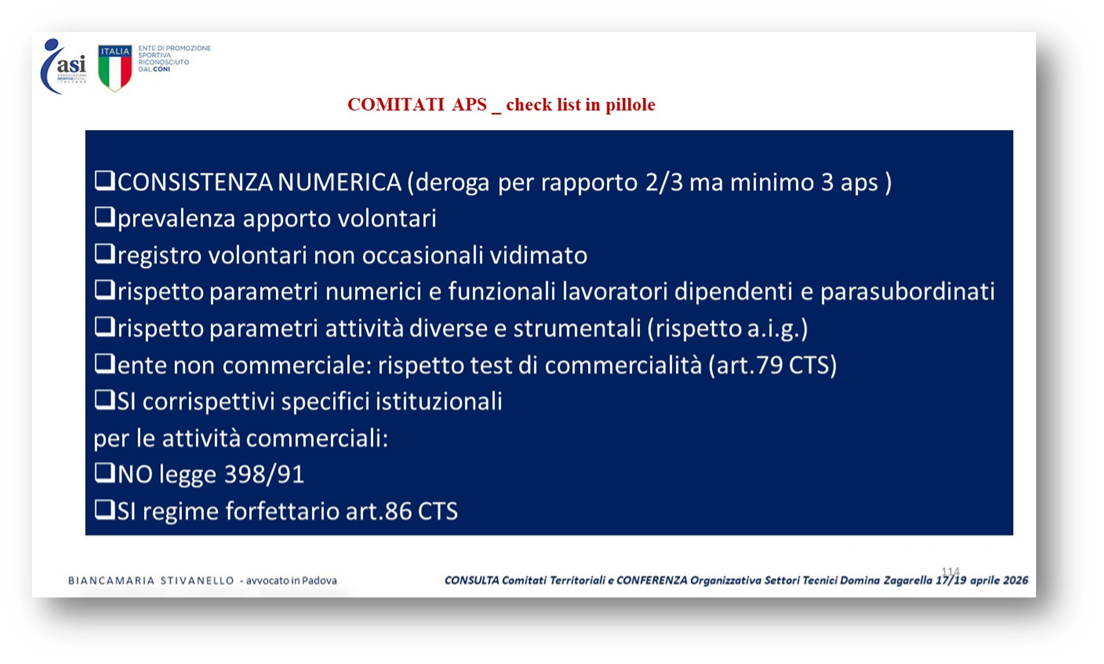

I Comitati territoriali dopo la riforma fiscale del Terzo Settore. Con il D.L. 84/2025 il legislatore ha definitivamente fissato la decorrenza della nuova disciplina fiscale del Terzo Settore: le disposizioni del Titolo X del D.Lgs. 117/2017 trovano infatti applicazione per gli enti iscritti al RUNTS a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025. Si tratta di un passaggio destinato ad incidere profondamente sul sistema associativo e, in particolare, sui Comitati territoriali organizzati in forma di APS, chiamati a verificare attentamente il proprio assetto fiscale, organizzativo e gestionale. Il nuovo quadro normativo, peraltro, non interessa soltanto ETS, APS e ODV, ma produce effetti anche sulle realtà associative non iscritte al RUNTS, comprese molte associazioni culturali, pro loco, bande, cori, filodrammatiche e Comitati che non abbiano assunto la qualifica di APS.

Per effetto delle disposizioni di coordinamento normativo (art. 89 CTS), dalla decorrenza del nuovo “pacchetto fiscale” non si applicano agli ETS (diversi dalle imprese sociali) alcune disposizioni del TUIR e la Legge 398/91.

Il predetto regime forfettario continua invece ad applicarsi esclusivamente alle ASD e SSD e risulta quindi precluso non solo agli ETS, ma anche ad ogni altra associazione, comprese le associazioni culturali, le pro loco e i Comitati territoriali non APS.

Inoltre viene modificata la disposizione dell’art. 148, comma 3, TUIR sulla decommercializzazione dei corrispettivi specifici istituzionali per attività rese nei confronti di soci, associati e tesserati.

Le associazioni culturali e di formazione extrascolastica della persona, oggi escluse dal beneficio, dovranno pertanto compiere valutazioni caso per caso, sulla base della propria struttura organizzativa e delle attività concretamente svolte, circa l’opportunità di entrare nel Terzo Settore, eventualmente optando per il modello APS qualora l’attività di interesse generale sia prevalentemente rivolta ad associati e tesserati.

Proprio con riferimento alle APS, inclusi i Comitati territoriali APS, oltre agli aspetti sostanziali e qualificanti (consistenza numerica, prevalente apporto di volontari, adempimenti relativi alla tenuta del registro dei volontari preventivamente vidimato, rispetto dei parametri qualitativi e quantitativi nel rapporto tra lavoratori e volontari), dovranno essere attentamente valutate e monitorate anche le attività svolte alla luce delle disposizioni fiscali relative alla natura di ente del Terzo Settore commerciale o non commerciale (art. 79 CTS). Per le APS si conferma la possibilità di utilizzare corrispettivi specifici istituzionali (art. 85 CTS), mentre per le eventuali attività commerciali, nel rispetto delle condizioni previste, sarà possibile optare per il regime forfettario di cui all’art. 86 CTS, essendo invece precluso il regime della Legge 398/91.

APPROFONDIMENTI. ⬇️

Lunedì 27 aprile. Andrea Albertin – Comitati, Settori e la famiglia ASI

Giovedì 30 aprile. Umberto Candela – La formazione in casa ASI

Lunedì 4 maggio. Achille Sette – Lo stato di salute dell’Ente e le strategie per il futuro

Giovedì 7 maggio. Andrea Ruggeri – L’offerta sportiva e i Campionati nazionali

Lunedì 11 maggio. Simone Levanti – Il Terzo Settore

Giovedì 14 maggio. Fabio Argentini – La Comunicazione

Lunedì 18 maggio. Biancamaria Stivanello – Gli approfondimenti fiscali

Giovedì 21 maggio. Edoardo Caianiello – Il Meet Club

22.04.2026

Terzo Settore

Servizio Civile Universale: i nuovi calendari dei colloqui per i candidati

Centonovantotto candidature per 81 posti disponibili: i colloqui relativi al Servizio Civile Universale avranno luogo presso le sedi di attuazione dei progetti alla presenza dell’OLP...

02.02.2026

Istituzionale

ASI ottiene tre certificazioni strategiche: qualità, sostenibilità ambientale e parità di genere

ASI compie un passo significativo nel proprio percorso di crescita organizzativa e responsabilità sociale, conseguendo tre importanti certificazioni che attestano l’adozione di moderni...