Notizie

06.12.2019

Istituzionale

Obbligo di devoluzione del patrimonio nella circolare 18/E

La normativa in materia di associazioni e società sportive dilettantistiche prevede che nello statuto di tali enti sia contenuto l’obbligo di devoluzione del patrimonio a fini sportivi in caso di scioglimento.

La Circolare nr. 18/E del 01/08/2018, tra gli altri interventi, ha analizzato le implicazioni di carattere fiscale legate a tale devoluzione.

Il primo aspetto analizzato è stato quello relativo all’applicazione dell’imposta sulle successioni e donazioni. Poiché la devoluzione del patrimonio consiste in un trasferimento di beni e diritti a titolo gratuito, si ritiene che tale atto, non prevedendo a carico del beneficiario alcuna controprestazione, è soggetto all’imposta sulle donazioni. Tuttavia sono previsti casi particolari di esenzione da tale imposta in funzione della natura del soggetto beneficiario, in proposito si ricordano questi enti beneficiari per i quali vige l’esenzione da imposta:

La Circolare nr. 18/E del 01/08/2018, tra gli altri interventi, ha analizzato le implicazioni di carattere fiscale legate a tale devoluzione.

Il primo aspetto analizzato è stato quello relativo all’applicazione dell’imposta sulle successioni e donazioni. Poiché la devoluzione del patrimonio consiste in un trasferimento di beni e diritti a titolo gratuito, si ritiene che tale atto, non prevedendo a carico del beneficiario alcuna controprestazione, è soggetto all’imposta sulle donazioni. Tuttavia sono previsti casi particolari di esenzione da tale imposta in funzione della natura del soggetto beneficiario, in proposito si ricordano questi enti beneficiari per i quali vige l’esenzione da imposta:

- Stato, Regioni, Comuni;

- Enti pubblici, fondazioni e associazioni legalmente riconosciute che hanno come scopo esclusivo l’assistenza, lo studio, la ricerca scientifica, l’educazione, l’istruzione o altre finalità di pubblica utilità;

- Enti del terzo settore;

Naturalmente dovrà comunque essere rispettata la finalità sportiva della devoluzione.

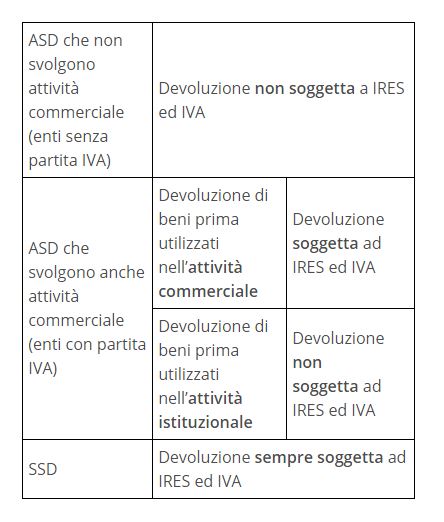

Successivamente la circolare ha analizzato le implicazioni fiscali della devoluzione sotto il profilo delle imposte IRES ed IVA osservando il fenomeno sia dal punto di vista dell’ente che effettua la devoluzione, sia dal punto di vista del soggetto destinatario della stessa. Al fine di meglio inquadrare la tematica può essere utile la seguente tabella riassuntiva:

Successivamente la circolare ha analizzato le implicazioni fiscali della devoluzione sotto il profilo delle imposte IRES ed IVA osservando il fenomeno sia dal punto di vista dell’ente che effettua la devoluzione, sia dal punto di vista del soggetto destinatario della stessa. Al fine di meglio inquadrare la tematica può essere utile la seguente tabella riassuntiva:

TRATTAMENTO FISCALE IN CAPO AL SOGGETTO CHE EFFETTUA LA DEVOLUZIONE

Nel caso in cui vi sia soggezione ad imposta concorrerà a determinare l’imponibile IRES il valore normale dei beni ceduti, sarà inoltre necessario emettere fattura per autoconsumo per lo stesso imponibile e conteggiare la relativa IVA da versare.

TRATTAMENTO FISCALE IN CAPO AL SOGGETTO CHE RICEVE LA DEVOLUZIONE

Nel caso di soggezione ad IRES, la tassazione sarà applicata sul valore normale dei beni ricevuti.

[ Paolo Iaconcigh,

Dottore Commercialista

Esperto nel settore sportivo dilettantistico ]

In Evidenza

22.04.2026

Terzo Settore

Servizio Civile Universale: i nuovi calendari dei colloqui per i candidati

Centonovantotto candidature per 81 posti disponibili: i colloqui relativi al Servizio Civile Universale avranno luogo presso le sedi di attuazione dei progetti alla presenza dell’OLP...

02.02.2026

Istituzionale

ASI ottiene tre certificazioni strategiche: qualità, sostenibilità ambientale e parità di genere

ASI compie un passo significativo nel proprio percorso di crescita organizzativa e responsabilità sociale, conseguendo tre importanti certificazioni che attestano l’adozione di moderni...